夫妻便利店数字化转型方案

从「为什么北京便利店特别少」切入,用数据和实地调研设计一个夫妻便利店的数字化转型方案。

之所以会想到这个事情,起因是因为这个问题:

为什么北上广深中的北京便利店特别少?

在北京的时候一个感觉很明显,便利店特别少。

为了验证这个想法,我查了一下数据

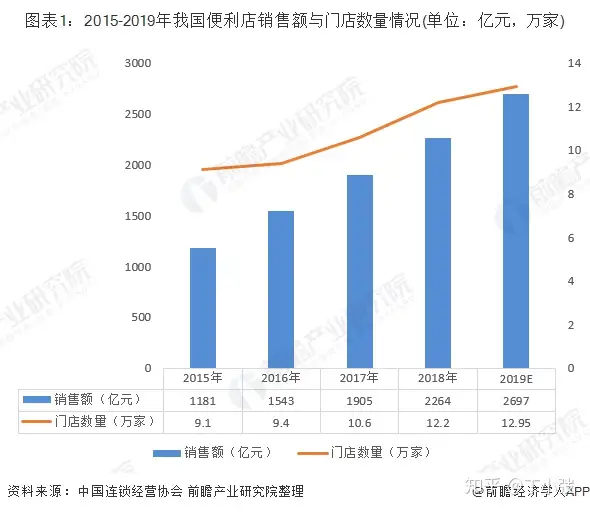

行业格局方面:目前我国便利店市场美宜佳占比最大,其市场份额达到了11.8%;其次为全家、红旗连锁、罗森,其市场份额分别为8.4%、6.2%、5.7%。整个便利店市场集中度较低。

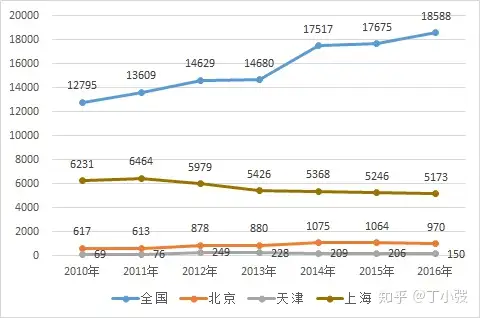

门店方面:连锁便利店北京、天津、上海与全国门店量比较图,上海在多年前便利店门店量早已饱和,而北京、天津门店数量较少。

作者依据《中国零售和餐饮企业连锁统计年鉴·业态分各地区连锁零售企业基本情况 》2011年-2017年数据绘制

数据验证了我的感觉,北京的便利店确实比上海的少很多。那么,为什么会产生这种情况呢?

便利店本身说起:

1,便利店解决的需求

3-5km半径内人群的生活用品需求:早饭、宵夜、零食、生活小物件,

2,便利店的消费场景特点

早中晚的时候想迅速买点东西吃/临时买东西

影响便利店开店数量的因素:

基于上述需求和消费场景分析,结合外部环境和行业环境,可以将影响因素总结为供给端、需求端、政策端、发展历史四个方面,从这四个方面一一对比北京和上海。

供给端:上游良好的货源和供应链

供给端北京和上海都没问题,毕竟都是大城市,基础设施都比较健全

需求端:

A:便利店选址第一思路是人流量越大越好

北京的人口密度远远小于上海

B:消费场景

去便利店买东西的动机一般有两个:

一是图方便,二是只能去便利店买。后者的消费场景多半是夜晚。

北京比上海冷,夜经济非常不发达,北京号称只做三个半的生意:半天,半年,半条街。(不过这两年北京正在大力发展)

北京的消费场景比上海低频

政策端

1992年,北京、上海、天津、广州、大连、青岛6个城市,和深圳、珠海、汕头、厦门、海南5个特区入选零售商业对外开放首批试点城市。

但是后来上海颁布了《上海4050再就业工程》政策,有6万人通过这个工程进行了再就业,95%都是便利店为主的连锁加盟项目。

政策方面,起步是一样的,但是发育期上海比北京有优势

市场发展历史

1993年底,上海这边开始跟罗森接触,商量引入。到1996年,罗森上海1号店开业。罗森很快成为大家学习的对象,上海的其他本土便利店也如火如荼地开了起来。

北京到2004年7-11开业,才算是有海外便利店进入。比起上海来,差不多晚了10年。北京起跑晚,跑得也不快,这与7-11一腔孤勇的经营策略有关,与同年进入上海立业的FamilyMart全家的灵活圆滑,形成鲜明对比。

7-11北京是独立管理,配送、销售、了解当地口味等各项业务,通通从零开始。其次,7-11选址集中且谨慎,重单店财务模型,进北京后,主要开在人多繁华的朝阳区。最后,北京7-11早期门店全部为直营,极大的限制了扩张速度。

反观上海的全家,在经营模式上采取加盟为主的方针,并且和顶新集团(康师傅的母公司)共同经营,迅速的解决了供应链、口味等问题。

综上,北京便利店相较于上海,存在天生残疾(人口密集度低,消费场景低)、营养不良(政策无优势),不争气(711“直营模式”的经营策略)。

不过这两年国家、北京都在大力发展夜经济和便利店。例如,2018年底,北京市商务局已经联合市六部门,印发《关于进一步促进便利店发展的若干措施》,推出19条支持政策措施。

便利店业态中的机会

便利店(除开石油系)中有外资便利店(品牌化、加盟)、传统便利店(传统小超市)、创新便利店(无人店)还有夫妻店。

我觉得便利店,或者说零售的本质,还是在于人和货的匹配(即,人货场),像苏宁小店、便利蜂现在已经开始千店千面了。无人店的初衷是减少运营维护成本,但在当前技术条件下、中国国情下,我觉得还是为时过早。即使在美国,亚马逊的无人店虽然体验卓越(网上有体验视频),但是从商业的角度来说,其性价比不一定特别高。

作为准互联网从业人员,我觉得便利店行业还是有非常大的发展潜力,潜力有两点:

一、夫妻店是一个非常重要的销售渠道,与顾客有着高频互动,也是一个用户触达渠道

二、夫妻店数字化转型,提效降本

夫妻店的现状

夫妻店遍布全国各地、 深入街道、 社区, 数量高达700万, 是连锁便利店数量的70倍左右,出货量占我国零售市场40%左右。但目前夫妻店有两点问题:

我觉得议价能力只能通过品牌化、联盟化的方式来提升,先不谈。

重点看一看夫妻店数字化转型。

夫妻店有几个特点:

- 夫妻店的店主一般年纪比较有点大,新事物的接受能力差,学习能力和意愿低

- 娱乐时间长,看店的时候刷抖音、看剧、聊天等

- 精打细算(毕竟是干这行的)

- 网点围绕居民小区呈分散状分布

提高数字化程度的核心思路

目前大部分的支付都是线上支付,从支付的数字化切入,到账单的数字化,到顾客管理的数字化,到物流的数字化。最后还可以向快递点、生鲜临时存储点等业务拓展。

- 电子账单,经营状况分析

- 用户画像,用户社群(企业微信),营销活动

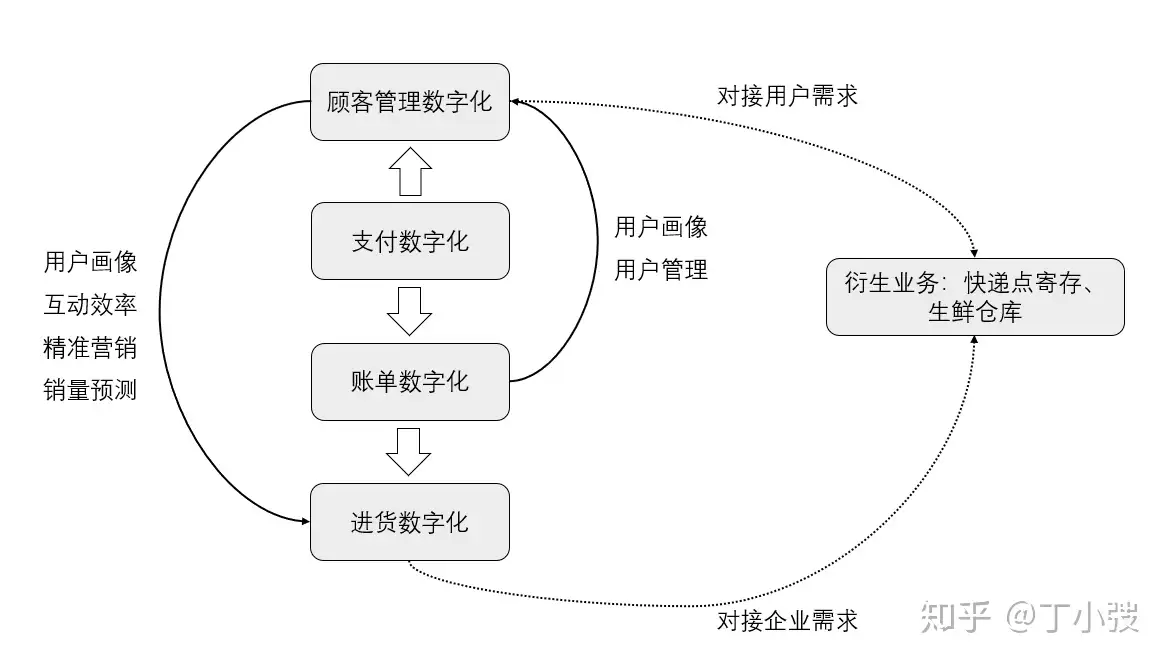

有了用户画像和历史经营状况,可以提升商家的营销能力和预测能力,单店数字化提升思路如下图:

顾客管理数字化

- 通过微信群/企业微信,增加线上用户触达渠道,提高互动效率

- 预测用户需求,提高销售效率

- 发现用户衍生需求,拓展实现增收,如快递收发、社区团购等

账单数字化

夫妻店的商品没有条形码,所以账单内容只有简单的用户名称、支付金额、支付时间等基本信息,可以根据这些信息,进行用户管理。

- 用户管理

如果有一个会员小程序,能够根据账单上的交易金额,实现用户的分层管理(相当于不同等级的会员)。

与用户搞好关系的同时,给予用户权益(例如,在衍生业务上便宜几块钱等),让用户愿意在便利店中买生活用品(和以天猫超市为代表的线上超市抢夺市场),让用户愿意在自己的店购物(与附近其他便利店抢夺市场)

进货数字化

进货数字化包括订货以及配送两大块。

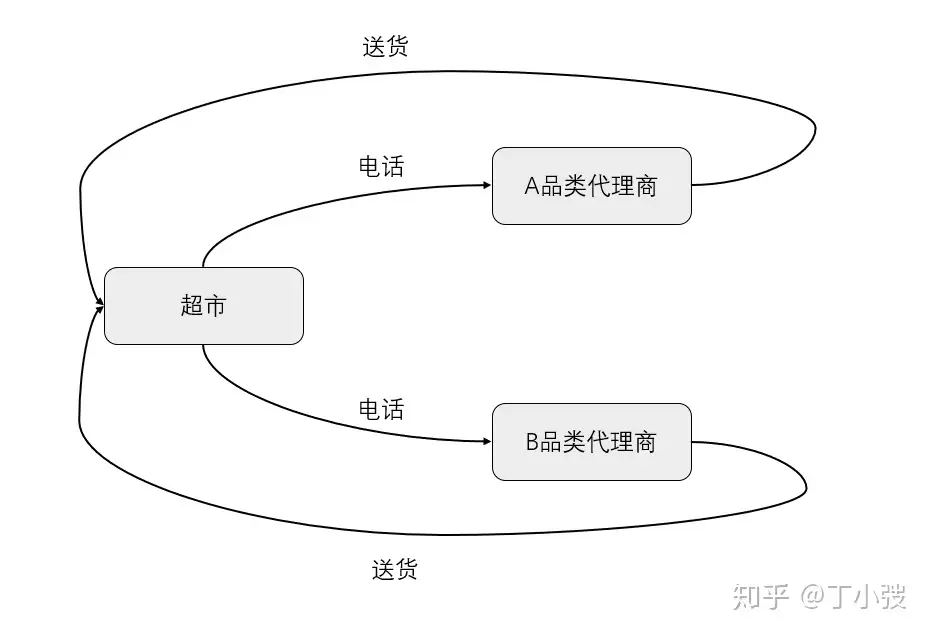

- 夫妻便利店进货现状

昨天我冒着生命危险去小区附近两个超市进行调研,这两家超市分别是电话订货和网上订货。

1,电话订货

哪个品类缺货了就直接供货商打电话,然后供应商送过来。

这有两个问题:一、每次进货都要打电话,很麻烦;二、供应商送货不一定送满(比如半车出库),造成了物流成本的浪费(这个成本供应商出)。

2,网上平台订货

这块楼下超市的老板不愿意跟我说了(捂脸),我想可能有两种平台模式,一种是供应商自己配送,另一种是平台统一物流配送。

第一种的本质和电话订货一样。第二种,统一物流配送可以提高配送效率,降低物流成本。

网上平台订货有三个问题:一是商品质量问题(因为这个是平台把关而不是自己直接对接供应商);二是物流速度问题(相比电话订货,网上平台订货的配送速度不确定);三是有些平台对订货量有要求,不到一定量不发货,这限制了超市的进货。

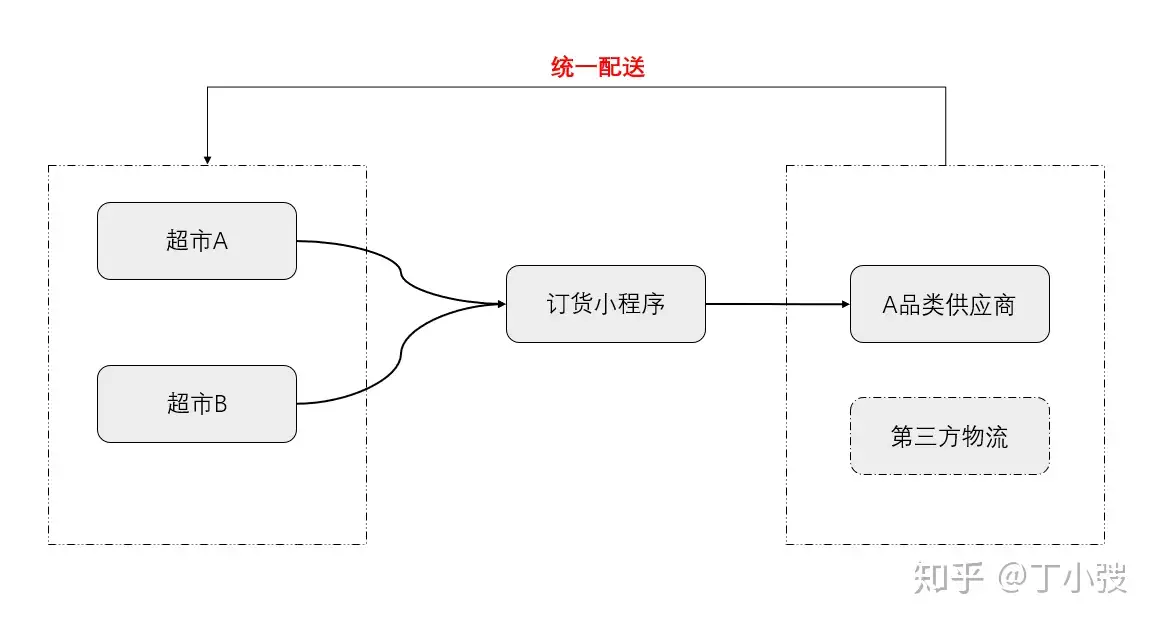

- 订货数字化解决方案:协同订货

协同订货有两个思路:

1,和夫妻店共同进货,这样供应商在配送的时候就可以一次性送N个商家,降低了配送成本。

因为有了账单数字化、客户管理数字化,超市对需求预测能力提升,进货预测的准确度也提升,增强了进货的时间弹性。这样,能够让供应商集中处理订单需求,统一配送,从而降低物流成本。

(如何理解预测能力的提升增强了进货时间弹性呢?提前订货的时间越久(例如提前7天订货与提前3天订货相比),供应商能有更多的时间调配商品。如果每个超市进货量占1/3货车,7天可能收到3个超市的订货,这样供应商一次物流成本就能均摊到1车的商品,而不是1/3车的商品。

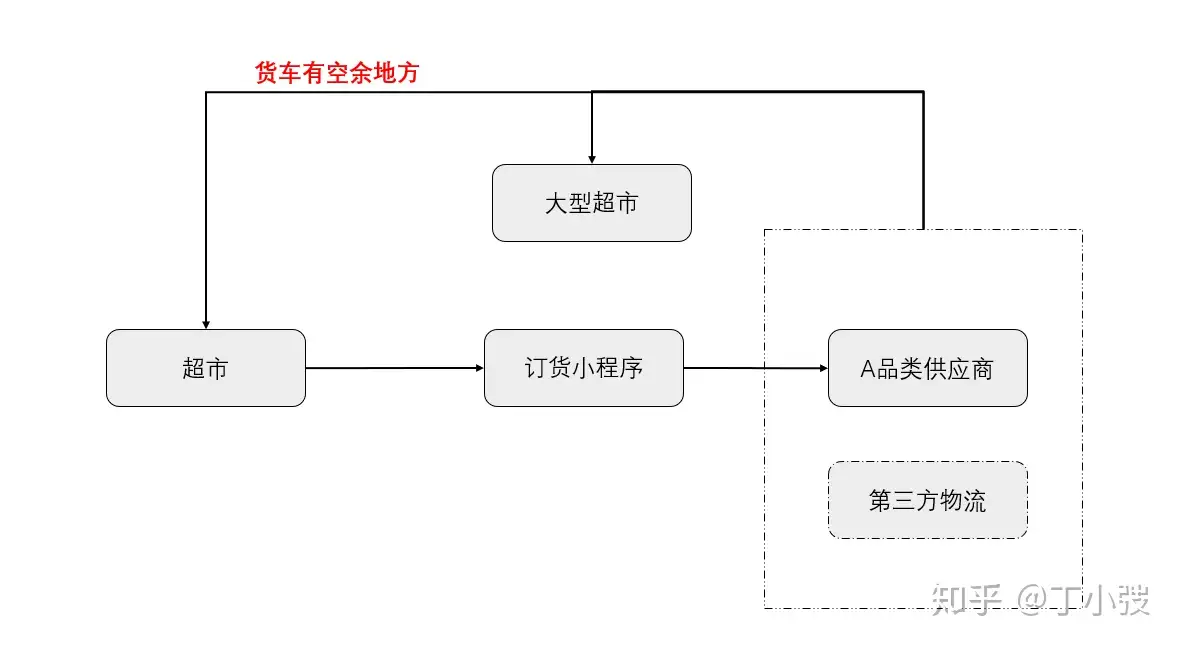

2,模仿亚马逊FBA的配送策略,夫妻店“搭”大型超市的“顺风车”。

通过预测未来进货量,供应商在给周围的大型超市配送的时候,顺路给夫妻店配送(简单来说用预测能力,来降低夫妻店进货的时间敏感度)

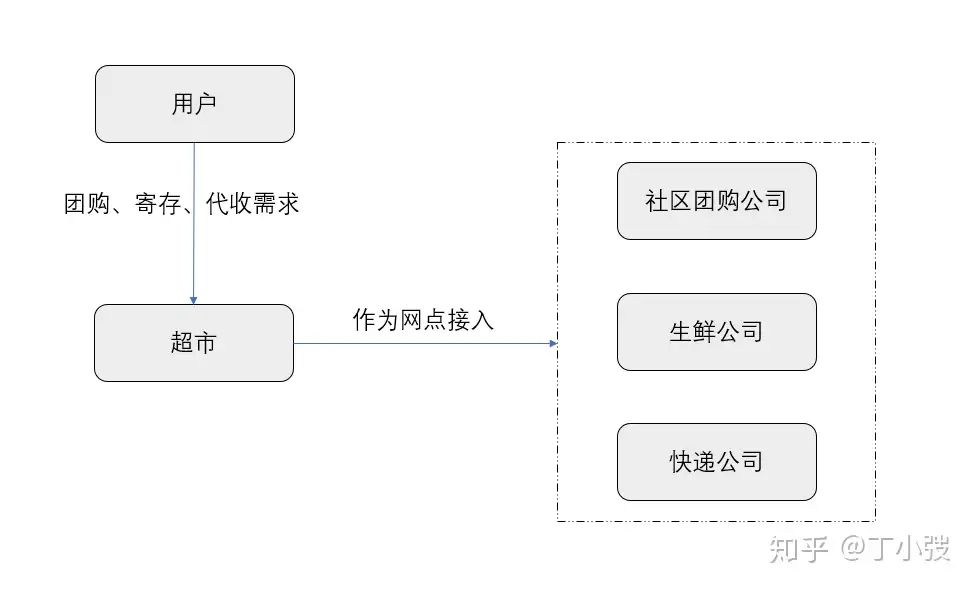

- 拓展业务

夫妻店因为与用户触达频率高,一方面可以深挖用户需求,开展用户代收、团购等方面的业务,一方面可以对接企业需求,解决快递、每日优鲜等O2O等配送、前置仓问题。

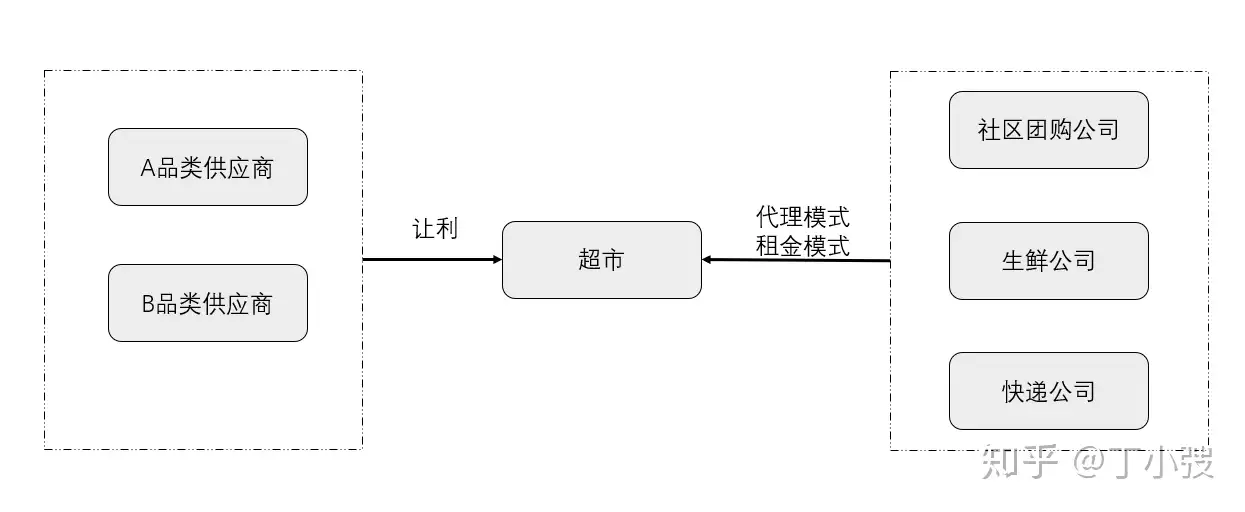

推进夫妻店数字化的切入点

支付数字化、账单数字化、顾客管理数字化、订货数字化,这“四化”的难度是递增的,而且上一个数字化是上一个数字化的基础。

从供应商的角度来看,最大的好处是能够降低物流成本

从超市的角度来看,最直接的利益是拓展业务

从社区团购、生鲜、快递等合作公司的角度来看,直接好处是降低仓储成本和配送时间成本,潜在好处是能够增加业务量(把超市看做自己的代理商)

所以推进夫妻店数字化的切入点有两个,如下图。

合作公司通过代理模式,倒逼超市实现账单数字化和顾客管理数字化

供应商通过让利,倒逼超市提高预测能力、与订货数字化。